180个行业税收筹划案例可为企业提供节税思路,但宣称“学会可为企业节税90%”缺乏普遍合理性,实际节税效果需结合企业具体情况、税收政策及合规操作综合判断。以下为房地产行业部分纳税筹划案例解析,供参考学习:

纳税筹划思路:

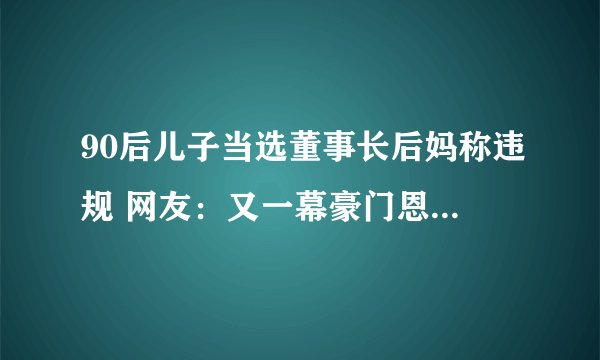

土地增值税存在税率跳跃临界点,当增值率超过一定比例(如50%、100%)时,税率会显著上升。企业可通过合理控制房价或增加扣除项目(如装修成本),使增值率接近但不超过临界点,从而降低税率。

法律政策依据:

根据《土地增值税暂行条例》,土地增值税实行四级超率累进税率,增值率未超过50%的部分税率为30%,超过50%但未超过100%的部分税率为40%,以此类推。

纳税筹划案例:

某房地产企业开发项目预计增值率为48%,接近50%的临界点。通过增加公共配套设施投入(如绿化、健身设施),扣除项目增加后,增值率降至45%,适用税率从30%降至30%(未跳跃至下一档),但通过增加扣除项目减少了应纳税额。若增值率原本为55%,通过筹划降至50%以下,税率可从40%降至30%,节税效果显著。

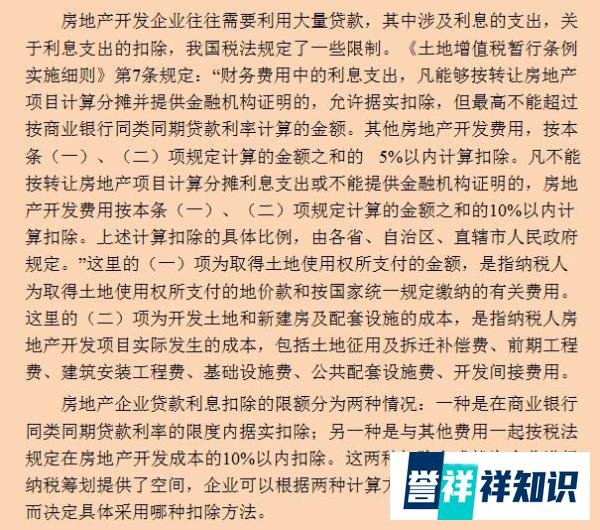

纳税筹划思路:

房地产企业借款利息支出在计算土地增值税时,若能提供金融机构证明且按项目分摊,可据实扣除;否则按土地成本与开发成本之和的5%计算扣除。企业应尽量选择能提供证明的金融机构借款,并合理分摊利息。

法律政策依据:

根据《土地增值税暂行条例实施细则》,财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。其他房地产开发费用,按土地成本与开发成本之和的5%以内计算扣除。

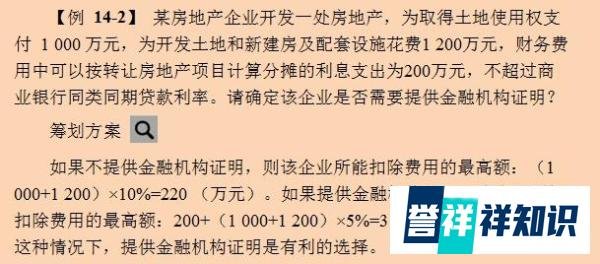

纳税筹划案例:

某企业开发项目土地成本与开发成本之和为1亿元,假设无金融机构证明时,可扣除开发费用为500万元(1亿×5%);若有证明且实际利息支出为600万元(未超过商业银行利率计算金额),则可据实扣除600万元,多扣除100万元,减少应纳税额。

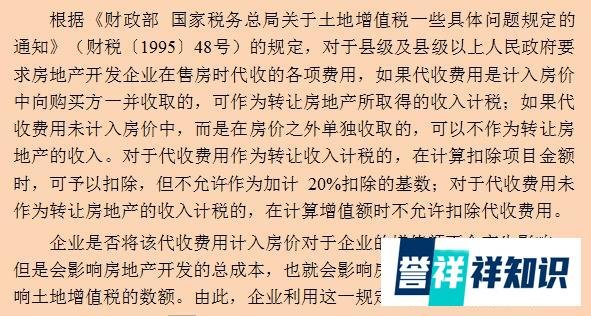

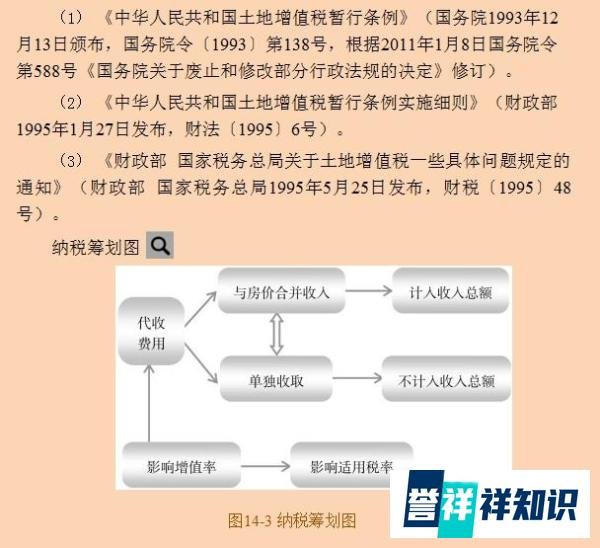

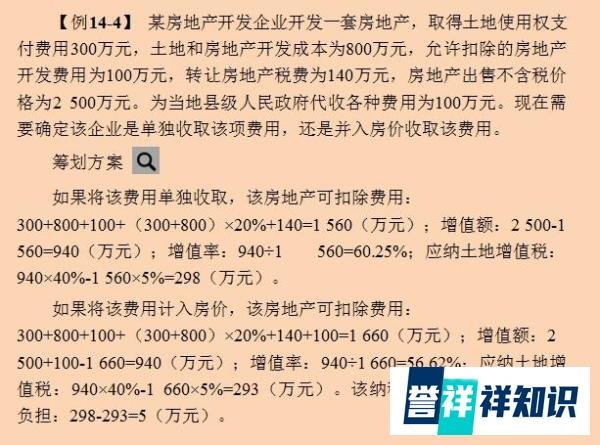

纳税筹划思路:

房地产企业代收费用(如维修基金、契税等)若计入房价向购买方一并收取,则需作为转让收入计税;若能单独收取且未计入房价,则可不计税。企业应尽量将代收费用与房价分开核算。

法律政策依据:

根据《土地增值税暂行条例实施细则》,对于县级及县级以上人民政府要求房地产开发企业在售房时代收的各项费用,如果代收费用是计入房价中向购买方一并收取的,应作为转让房地产所取得的收入计税;如果代收费用未计入房价中,而是在房价之外单独收取的,可以不作为转让房地产的收入。

纳税筹划案例:

某企业销售房产时代收维修基金100万元,若计入房价,则转让收入增加100万元,需缴纳更多土地增值税;若单独收取且未计入房价,则无需计税,减少应纳税额。

纳税筹划思路:

增加开发成本中的合法扣除项目(如装修成本、公共配套设施成本等),可减少增值额,从而降低土地增值税税率或减少应纳税额。

法律政策依据:

根据《土地增值税暂行条例》,开发成本包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费和开发间接费用等,均可作为扣除项目。

纳税筹划案例:

某企业开发项目原开发成本为8000万元,通过增加装修成本和公共配套设施投入500万元,开发成本升至8500万元。若转让收入为1.2亿元,原增值额为4000万元(1.2亿-8000万),筹划后增值额为3500万元(1.2亿-8500万),减少了500万元增值额,可能降低税率或减少应纳税额。

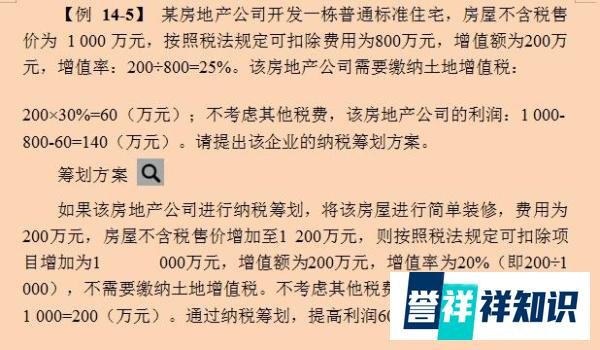

纳税筹划思路:

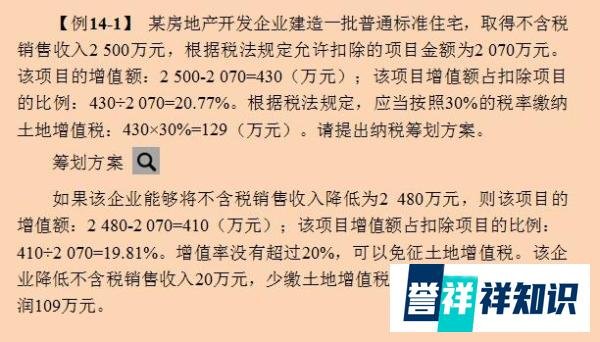

纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。企业可合理控制房价或增加扣除项目,使增值额接近但不超过20%的临界点。

纳税筹划案例:

某企业开发普通标准住宅项目,扣除项目金额为1亿元。若售价为1.25亿元,增值额为2500万元(1.25亿-1亿),增值率为25%(2500万/1亿),超过20%的免税临界点,需缴纳土地增值税;若售价降至1.2亿元,增值额为2000万元,增值率为20%,可免征土地增值税。

纳税筹划思路:

分别核算不同项目的收入、成本和费用,避免合并核算导致高增值率项目拉高整体税率。若各项目增值率差异较大,单独核算可降低整体税负。

纳税筹划案例:

某企业同时开发A、B两个项目,A项目增值率为15%,B项目增值率为35%。若合并核算,整体增值率可能超过20%,需缴纳土地增值税;若单独核算,A项目可免税,B项目按适用税率缴税,整体税负降低。

纳税筹划思路:

房地产开发费用(如管理费用、销售费用等)在计算土地增值税时,不能直接扣除,但可按土地成本与开发成本之和的一定比例(如5%或10%)计算扣除。企业应尽量将费用归类为可扣除的开发成本或土地成本。

纳税筹划案例:

某企业开发项目土地成本与开发成本之和为1亿元,管理费用为500万元。若管理费用作为期间费用不能直接扣除,但若通过合理方式(如将部分管理费用计入开发成本中的“开发间接费用”),则可增加扣除项目金额,减少应纳税额。