信维通信(300136)作为5G通信天线领域的龙头企业,近年来凭借技术积累、客户优势及产业链整合能力实现了显著成长,但投资需关注其业绩波动与估值风险。

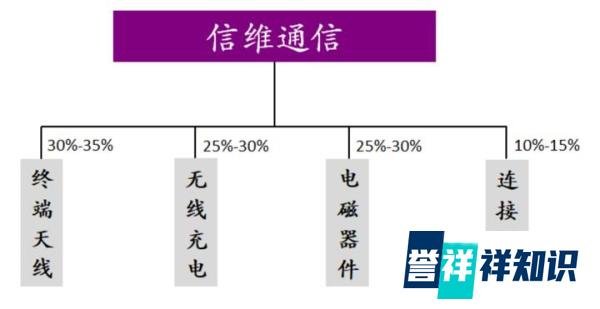

全链条射频解决方案提供商信维通信定位于泛射频领域,业务覆盖天线、射频传输线、射频连接器及射频前端等全链条服务,并拓展至无线充电领域。其技术布局包括LCP/MPI基材天线、Sub-6GHz 5G MIMO天线、5G毫米波天线模组及射频前端器件等,形成从材料到模组的垂直整合能力。

客户覆盖全球头部厂商射频前端业务客户包括苹果、三星、华为、小米、OV等主流手机厂商;无线充电领域通过苹果、三星、微软认证,并深度参与华为产品供应。广泛的客户基础为其业绩增长提供了稳定支撑。

快速上市与早期波动公司成立于2006年,2010年登陆创业板,创下从成立到上市的最短纪录。上市初期(2012-2013年)因行业调整出现利润负增长,但随后通过技术迭代和客户拓展恢复增长。

近五年业绩与股价表现

业绩增长:除2020年受疫情影响外,公司营收和利润整体保持增长,2019年研发投入占比达8.9%,重点投向5G天线及射频前端技术。

股价波动:2020年4月股价低点约30元,随后因5G建设加速及国产化替代逻辑上涨超50%,但近期业绩放缓导致股价承压。

技术驱动与研发投入公司长期保持高研发投入,2019年研发费用占营收比重近9%,重点突破基础材料(如LCP/MPI)和5G关键技术(如毫米波天线模组),形成技术壁垒。

产业链整合能力通过外延式并购(如收购莱尔德北京、亚力盛连接器等)完善技术布局,内生增长与外延扩张结合,成为全球无线天线领域龙头及国内市场绝对领导者。

管理层经验与资源积累创始人彭浩拥有多年电子行业经验,人脉与行业资源助力公司快速整合资源并切入头部客户供应链。

行业机遇

5G建设加速:全球5G设备升级带动天线及射频器件需求增长,信维通信作为核心供应商有望受益。

国产化替代:射频芯片及元器件领域国产替代需求迫切,公司技术积累和客户基础使其具备先发优势。

潜在风险

业绩波动性:2020年受疫情影响业绩下滑,显示其对下游客户订单依赖度较高,需关注全球消费电子需求变化。

估值风险:当前股价较2020年低点上涨超50%,若未来业绩增速无法匹配估值,可能面临回调压力。

技术竞争:射频领域技术迭代快,若公司研发投入不足或技术突破滞后,可能被竞争对手超越。

信维通信凭借技术积累、客户优势及产业链整合能力,在5G天线领域占据领先地位,长期成长逻辑清晰。但短期需关注:

适合投资者类型:高风险偏好、看好5G及半导体国产化长期趋势的投资者,可逢低布局并长期持有;保守型投资者需等待业绩明确改善信号或估值回调后再介入。