中国可通过完善养老保险体系、优化劳动力市场、推动延迟退休政策、加强养老服务与产业支持等多维度举措应对最大“退休潮”。具体如下:

第一支柱:基本养老保险全国统筹自2022年起,中国正式实施养老保险全国统筹,通过中央调剂制度均衡省际基金负担,缓解部分地区养老金支付压力。尽管覆盖超90%人口,但替代率逐年下降,需通过财政补贴、投资运营等方式增强可持续性。例如,2022年海南、山东等22省份上调退休人员基本养老金,体现统筹后的保障能力提升。

第二支柱:扩大企业年金覆盖面企业年金作为补充养老,目前覆盖仅3.85%就业人口(约2875万人),主要集中于央企、国企等大型企业。需通过税收优惠、简化建立流程等方式,鼓励中小企业参与。例如,大型央企退休员工田红的企业年金使其退休初期收入超工作时水平,显示第二支柱的潜力。

第三支柱:个人养老金制度落地2022年《关于推动个人养老金发展的意见》出台,填补制度空白。个人养老金允许每年最高缴纳1.2万元,享受税收优惠,投资于银行理财、商业养老保险等产品。参考日本iDeCo计划、美国IRAs经验,第三支柱可为灵活就业者、低收入群体提供补充保障,但需长期发展以提升替代率(目标10%以上)。

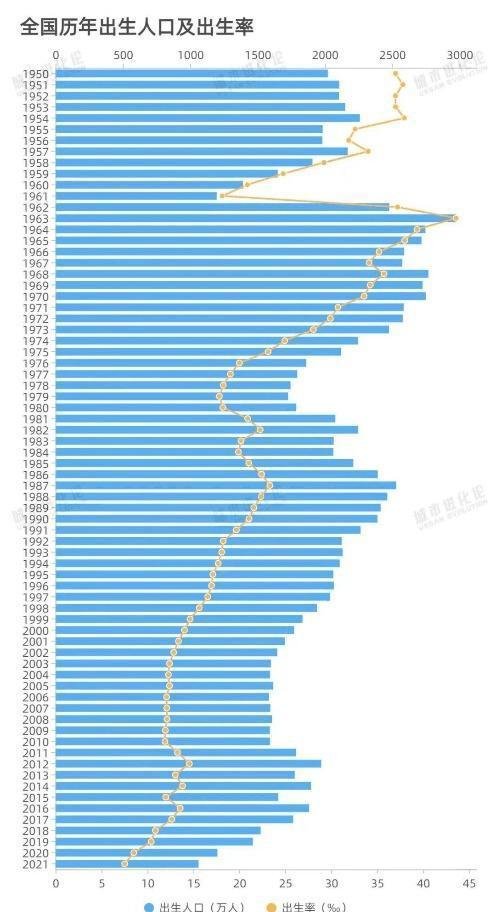

延迟退休政策逐步实施当前中国每年新增潜在劳动力1700万-1800万,而退休人数超2000万,导致劳动年龄人口每年减少300万-500万。延迟退休可延长高技能劳动者工作年限,缓解养老金支付压力。例如,欧阳笠选择延迟退休、自费补缴社保,既增加个人养老金积累,又减少劳动力缺口。

促进就业结构转型发展新兴产业(如数字经济、绿色能源)创造高附加值岗位,吸引年轻劳动力;同时加强职业培训,提升中年劳动者技能,适应产业升级需求。例如,通过“互联网+职业技能培训”计划,帮助传统行业从业者转型至新兴领域。

分步实施延迟退休参考国际经验(如德国“李斯特计划”),中国可采取“小步调整、弹性实施、分类推进”策略。例如,每年延迟退休几个月,逐步将法定退休年龄提高至65岁,同时允许劳动者根据健康、职业特点选择提前或延后退休。

建立弹性退休激励机制对延迟退休者给予养老金计发比例上浮、税收减免等奖励;对提前退休者设置养老金减发规则,平衡个人选择与制度可持续性。例如,延迟退休1年,养老金替代率可提升3%-5%。

发展社区养老与居家养老服务针对“60后”“70后”退休群体规模大(60年代出生2.39亿人,70年代近2.17亿人),需完善社区日间照料中心、老年食堂等设施,提供医疗护理、文化娱乐等服务。例如,上海“长者照护之家”模式,通过嵌入式养老机构满足就近需求。

推动银发经济发展开发老年用品(如适老化家电、医疗机器人)、老年旅游、教育等产业,创造就业机会的同时满足老年消费需求。据预测,2035年中国银发经济规模将达30万亿元,成为经济增长新引擎。

加强人口政策与养老政策衔接优化生育政策(如三孩支持措施)以改善未来劳动力供给,同时通过托育服务补贴、教育减负等降低家庭养育成本,形成“生育-养老”良性循环。

完善养老金融监管体系规范第三支柱养老保险产品发展,防范投资风险;加强养老金投资运营监管,确保资金安全与收益稳定。例如,通过《养老目标基金管理指引》等文件,引导养老金长期投资于资本市场。

中国应对“退休潮”需以制度创新、市场激活、服务升级为核心,通过多层次养老保障体系分担压力,以延迟退休与劳动力市场改革优化供给,以养老产业与金融支持提升需求,最终实现“老有所养、老有所为”的可持续发展目标。