台积电刘德音任内最后一场法说会核心要点如下:

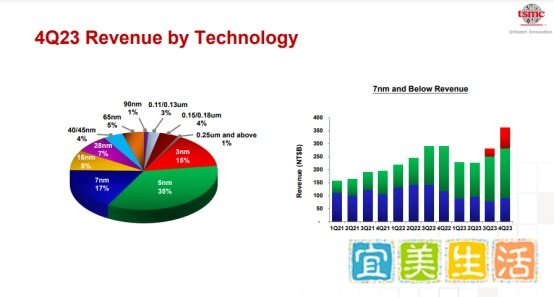

3nm制程:2023年四季度已占据晶圆收入的15%,环比上季度增长14.4%,成为营收增长的主要驱动力。预计2024年3nm营收将迅速提升,带动台积电市场份额进一步扩大。

2nm制程:需求比3nm更旺盛,几乎所有AI创新客户均与台积电合作2nm制程技术,主要以高性能计算(HPC)和智能手机应用为主。台积电计划在高雄厂增建第三座2nm晶圆厂,2nm制程(N2)采用纳米片晶体管结构,预计2025年量产,2025年下半年推出背面电轨解决方案,2026年量产并应用于HPC领域。

行业在建的成熟制程产能存在过剩倾向,但台积电的特殊制程扩产均与客户定向合作,产能利用率逐步回升。预计未来成熟制程营收贡献将降至20%。

2024年1-2月,台积电产能利用率全面回升,8英寸厂平均产能利用率回到70%-80%,12英寸厂重返8成大关。其中,28纳米制程回到8成正常水平,7/6纳米制程拉升至75%,5/4纳米家族逼近100%满载,3纳米制程首季产能利用率预计超过85%。

未来几年,由AI驱动的HPC营收年复合成长率将高达50%,主要来自服务器相关营收,不包含边缘装置应用。

2024年,在AI和HPC需求带动下,台积电供应链库存水位预计回到健康水平,全年半导体市场(不包含存储器产业)有望增长10%以上,晶圆代工产业预期增长超20%。

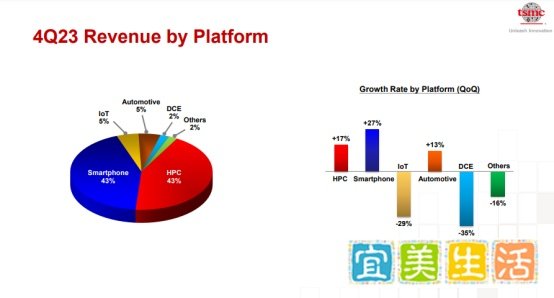

智能手机和PC制造商芯片库存减少,补货需求逐渐回升。2023年四季度,HPC和智能手机收入均占台积电净收入的43%,且贡献收入增幅较大,分别为17%和27%。

物联网、汽车、DCE和其他公司贡献的收入占比分别为5%、5%、2%和2%,其中汽车收入增长13%,而物联网、DCE和其他公司收入分别下降29%、35%和16%。

熊本厂计划导入生产特殊制程12、16、22及28nm,预定于2月24日举行开幕典礼,预计2024年12月开始生产。

正在考虑兴建第二座晶圆厂,计划导入7nm或16nm制程,预计产能在6万片左右,2024年夏天动工,2027年开始量产。

亚利桑那州厂第一座晶圆厂按计划在2025年上半年开始N4制程技术的量产,第二座晶圆厂推迟至2027年或2028年投产。

德累斯顿晶圆厂计划于2024年第四季开始兴建,将以汽车和工业应用为主的特殊制程晶圆厂。