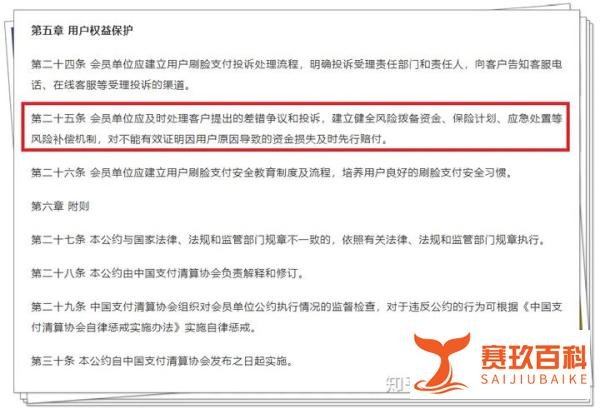

中国支付清算协会印发的《人脸识别线下支付行业自律公约(试行)》规定,对不能有效证明因用户原因导致的刷脸支付资金损失,机构应先行赔付。具体说明如下:

适用赔付的情况

用户手机中木马等非主动泄露信息的情况:公约规定,除非是用户遭遇电信诈骗主动把钱转出,否则像用户手机中木马这种情况,机构不能以“用户主动点击木马或被动中招难以证明”为由拒绝赔付。因为在实际场景中,很难确切证明消费者是主动点击木马程序,还是被动遭受攻击导致信息泄露和资金损失,所以这种情况下机构需承担赔付责任。

用户遭犯罪分子胁迫转账的情况:若用户在遭遇犯罪分子胁迫时,为了确保自身人身安全而在胁迫下把资金转出,不能认定为是用户自己的原因导致的资金损失,机构也应进行赔付。

公约性质及局限性

这份公约属于协会的自律公约,其法律效应比不上法律、法规和监管部门的规章制度,只是一种行业的“软约束”。

要真正形成有效的震慑力,遏制潜在风险,增加行业安全性,还需要有关部门的“硬约束”,即通过制定和实施具有强制力的法律法规和监管政策来规范刷脸支付行业。