政府近期在房地产领域采取了一系列力度极大的救市措施,这些政策对房地产企业、房地产市场以及中国经济整体都有着深远影响。

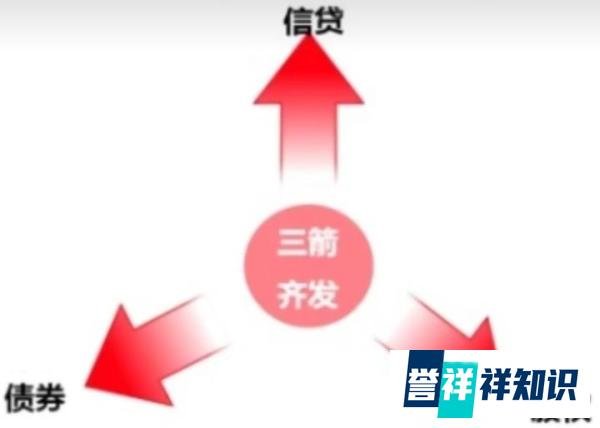

一、政策核心内容——“三只箭”

央行给商业银行提供2000亿无息贷款,用于纾困基金的配套融资、国有银行和房企签约授信额度。从“保交楼”免息再贷款到万亿授信额度,全方位支持项目和房企信贷融资。这一举措为房企提供了重要的资金来源,缓解了房企在项目建设过程中的资金压力,有助于保障项目的顺利推进,避免因资金短缺而导致的停工烂尾等问题。

交易商协会和中债增支持民营企业债务融资,由人民银行再贷款提供资金支持,国家队出场增信,额度2500亿元。这为民营企业提供了更广阔的债券融资渠道,降低了融资难度和成本,增强了市场对民营企业债券的信心,有助于民营企业通过债券市场筹集资金,改善财务状况。

证监会支持房地产企业上市融资。自1993年起证监会就不允许房地产企业上市,2010年连涉及房地产企业的上市重组都叫停了,此次放开股权融资意义重大。股权融资既能给房企“输血”,又不增加房企的负债,对于房企百利无一害。与信贷和债券融资相比,股权融资无需支付利息,不会增加企业的财务负担,同时还能为企业带来长期的资金支持,有助于企业优化财务结构,提升抗风险能力。

二、政策出台的背景与原因

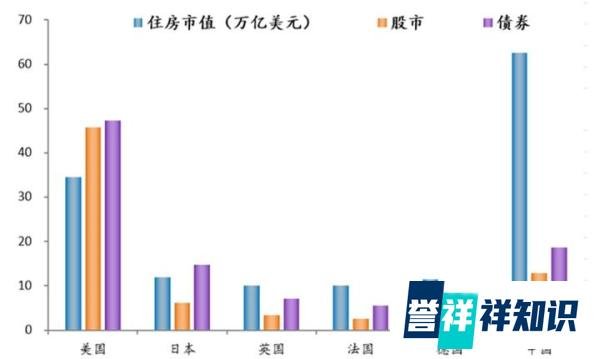

体量方面:中国房地产的市值是美国的两倍,是中国最大的市场。

GDP贡献方面:房地产是国民经济第一大支柱行业,带动的上下游产业链特别长,高达50多个行业。2020年房地产占GDP的7.3%,而房地产带动的上下游产业链占GDP的9.9%,中国GDP中有17.2%是靠房地产创造的。

财政收入方面:地方政府依赖土地财政,2021年土地出让收入和房地产专项税合计占地方财政收入的43%,中西部地区土地出让和房地产收入占地方可支配财力的一半。房地产市场的稳定对于地方政府的财政收入至关重要,若房地产市场出现大幅下滑,地方政府将面临财政困难,影响公务员的工资发放和公共服务的提供。

三、政策的影响与效果

区分对待:不是所有房地产企业都能得到救助,政府主要救国央房企和没有暴雷的优质龙头民企。一些高负债、有很多不良资产的暴雷或者接近暴雷的房企,只有等着被收购或者破产清算。这将促使房企迎来一次大考,很多房企会被清出市场,留下的房企会更大更强,推动中国房地产市场向更加有序、健康的方向发展。

资金用途限制:配套的资金要用于项目建设、偿还债务、同业并购,但是不能用来拿地和开发新楼盘。这有助于确保资金用于解决当前房地产市场的关键问题,避免房企盲目扩张,进一步加剧市场风险。

市场现状:目前房地产市场整体仍然低迷,大多数行业萧条,老百姓没钱且负债较高,房子的估值特别高,市场需求不足,再多的政策刺激也难以在短期内改变市场格局。

政策作用:虽然无法立即扭转市场颓势,但政府打破底线的救市体现了政府的决心,会倾尽全力救房地产市场。政策有助于稳定市场信心,防止房地产市场出现系统性风险,为市场的长期稳定发展奠定基础。

积极方面:政府通过救市措施,有望让房地产企业不要大量暴雷,至少让银行坏账不要大幅提升,避免金融风险,使中国经济不会崩溃。同时,也能让公司去买地,让地方政府不要财政崩溃,维持管理体系的稳定。

局限性:房价肯定会下降,基本所有城市都会,区别是下降多和少的问题;肯定有些房企要暴雷,房地产及产业链上下游从业人员会被裁一部分,有些烂尾楼也无法解决,会苦一部分人。但只要这些牺牲是在可控制范围内的,就不会影响大局。

四、未来展望政府救市政策虽然不能立即解决房地产市场的所有问题,但体现了政府稳定市场的决心。未来,房地产市场有望在政策的支持下逐渐企稳,优质房企将获得更好的发展机遇,通过并购等方式实现规模扩张和实力提升。同时,政府也将继续加强对房地产市场的监管,引导市场健康发展,防止市场出现大幅波动。对于中国经济而言,房地产市场的稳定将为经济的持续增长提供重要支撑,但也需要加快经济结构调整和转型升级,降低对房地产市场的依赖,实现经济的可持续发展。