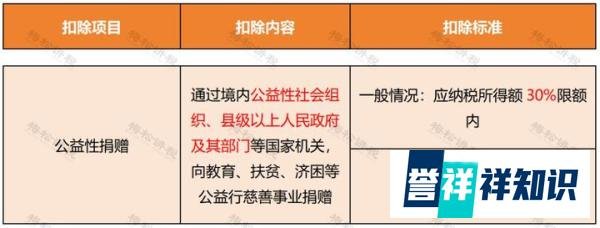

国家通过专项附加扣除标准提高、个税优惠政策延期等措施,使得一部分人基本不缴纳个税,尤其是年收入10万元以下的个人基本无需缴纳或仅缴纳少量个税。具体如下:

3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。

子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。

赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。

真正影响的是缴纳个税且满足上述三项专项附加扣除条件的个人,即有老人孩子的纳税人。假如有两个孩子,三项扣除标准每月提高1000元,最高能比之前多享受3000元每月个税扣除额,一年则是36000元。如果该人适用最高的45%个税边际税率,那么理论上可享受1.62万元个税减税额。有更多孩子可享受更高扣除额度,到手收入更高。

财政部、税务总局发文明确延续实施全年一次性奖金个人所得税政策至2027年12月31日。

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

三项专项附加扣除标准提高以后,纳税人税收负担将进一步降低,尤其是中等收入群体减税幅度更大。目前年收入10万元以下的个人基本不缴纳或者仅缴纳少量的个人所得税。

案例一:居民个人小松,税前年收入10万元,全年个人承担的三险一金为1万元,有两个上小学的孩子,父母均已年满60周岁。假设小松全年无其他收入,按公式计算的个税的应纳税所得额 = 100000 - 60000 - 10000 - 2000×2×12 - 3000×2×12 = -90000元(即为0元),根本无需缴纳个人所得税。如果小松还有住房贷款的利息支出等其他附加扣除,应纳税所得额只会更低。

案例二:居民个人小松,税前年收入10万元,全年个人承担的三险一金为1万元,未结婚,无子女,父母也未年满60周岁,仅有住房租金支出。在小松全年无其他收入的情况下,个税的应纳税所得额 = 100000 - 60000 - 10000 - 1500×12 = 12000元;应纳税额 = 12000×3% = 360元。