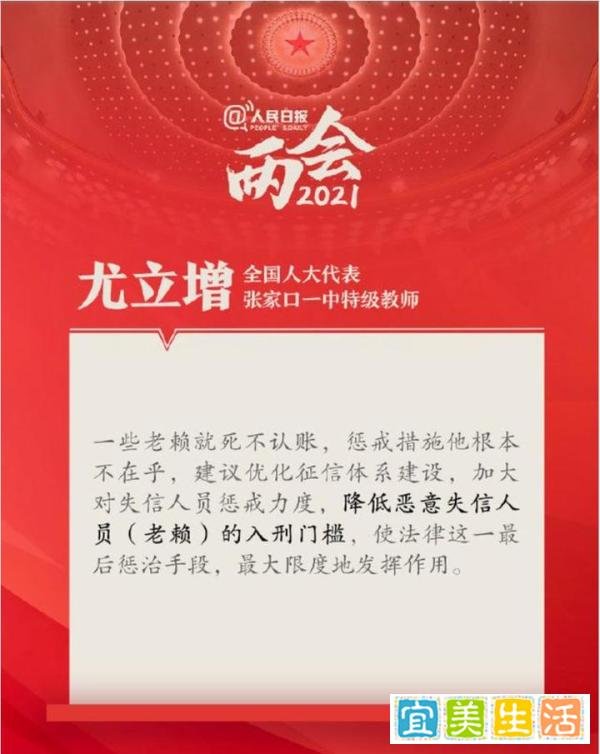

法治建设中适当降低“老赖”惩戒门槛(尤其是入刑门槛)具有合理性,但需在现有法律框架内通过细化标准、扩充适用情形实现,同时需完善配套信用惩戒体系以形成系统性治理。

“老赖”行为的社会危害性

破坏公序良俗:欠债不还现象在20-30岁群体中尤为突出,且年龄范围持续扩大,形成“失信获利”的错误示范,侵蚀社会诚信基础。

诱发恶性事件:债权人因长期无法追回欠款,可能采取谩骂、恐吓、非法拘禁甚至极端手段报复,导致双方物质与精神损失加剧。

阻碍经济循环:失信行为增加交易成本,降低市场效率,影响社会资源配置。

现有法律惩戒的局限性

民事调整为主:多数欠债纠纷属民事法律关系,依赖《民法典》及信用惩戒措施(如限制高消费、公布失信名单),但威慑力不足。

刑事入罪门槛高:仅三种情形构成犯罪:

信用卡恶意透支:需满足“非法占有目的+超限额/期限透支+银行催收后不还”三要件。

拒不执行判决、裁定罪:需以法院强制执行为前提,且要求“情节严重”。

诈骗罪:需证明行为人主观上具有“非法占有目的”,实践中认定难度较大。

现实矛盾:多数“老赖”通过转移财产、虚假诉讼等方式规避执行,导致刑事追责率低,客观上助长失信行为。

明确“恶意失信”的刑事认定标准

主观要件:将“明知无偿还能力仍大量举债”“通过虚假陈述或伪造证据骗取借款”等行为认定为“恶意”。

客观要件:

设定债务金额下限(如单笔或累计欠款超过一定数额);

规定逃避执行的时间阈值(如拒不履行生效判决超过6个月);

将“转移、隐匿财产”“提供虚假财产报告”等行为列为加重情节。

扩充“欠钱不还”的入刑情形

新增“拒不履行债务罪”:针对有能力偿还但拒不履行债务,且未达到拒不执行判决、裁定罪标准的“老赖”,设定独立罪名。

扩大“诈骗罪”适用范围:对以“借款”为名行诈骗之实的行为,降低主观要件证明难度,例如将“长期失联”“借款后立即挥霍”等情形推定为“非法占有目的”。

完善信用惩戒配套措施

家庭连带责任:将失信后果扩展至配偶、子女,限制其就业、教育、保险等权益(如子女就读私立学校受限)。

行业准入限制:禁止失信人员担任企业高管、参与招投标或申请政府补贴。

技术手段应用:利用大数据监测财产变动,建立跨部门联动执行机制,提高惩戒效率。

区分“恶意”与“非恶意”失信

对因经营失败、突发疾病等客观原因导致暂时无力偿还的债务人,仍以民事调解、分期偿还为主,避免刑事手段过度介入。

对恶意转移财产、伪造证据等行为,则通过刑事追责形成威慑。

保障程序正义与救济渠道

明确刑事立案标准,防止债权人滥用报案权干扰债务人正常生活。

建立债务人申诉机制,允许其对“恶意失信”认定提出异议并举证。

加强普法宣传与信用教育

通过典型案例公示、社区宣讲等方式,强化“失信必惩”的社会认知。

在中小学教材中增加诚信教育内容,从源头减少失信行为发生。

降低“老赖”惩戒门槛需以扩充入刑情形、细化认定标准、完善配套措施为核心,而非简单降低现有罪名门槛。通过构建“民事调解-信用惩戒-刑事追责”的梯度治理体系,既能有效遏制恶意失信行为,又能避免刑事手段滥用,最终实现社会诚信体系的长效建设。