LPR(贷款市场报价利率)加减39个基点的计算方法

一、引言

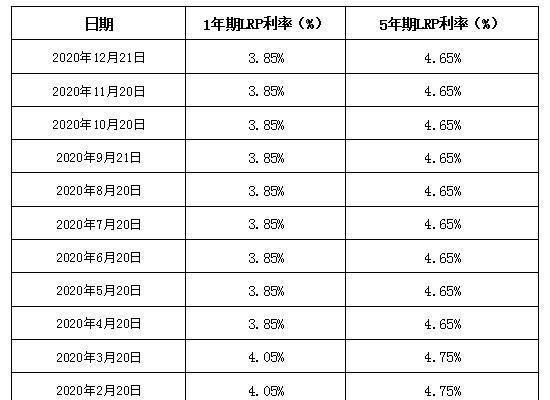

LPR,即贷款市场报价利率,是由具有代表性的报价行根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,并由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。各金融机构应主要参考LPR进行贷款定价。在实际操作中,银行或金融机构可能会在LPR的基础上加减一定的基点来确定最终的贷款利率。本文将详细介绍如何在LPR的基础上加减39个基点来计算具体的贷款利率。

二、LPR的定义与特点

- LPR是一个市场化的利率指标,反映了市场上资金供求状况和银行的资金成本。

- LPR每月发布一次,具有公开透明性。

- 银行或金融机构在LPR基础上加减基点来形成最终的贷款利率,体现了风险溢价和市场竞争因素。

三、加减基点的概念

“基点”是金融领域常用的一个单位,表示万分之一(0.01%)。因此,39个基点即为0.39%。在LPR基础上加减基点,就是直接在LPR的数值上加上或减去相应的百分比值。

四、计算方法

假设当前某月的LPR为4%(此数值仅为示例),我们需要在该LPR基础上加39个基点来计算最终的贷款利率。具体步骤如下:

- 将LPR转换为小数形式:4% = 0.04。

- 计算39个基点的小数形式:39个基点 = 0.39%(或0.0039)。

- 在LPR的基础上加上39个基点:0.04 + 0.0039 = 0.0439。

- 将结果转换回百分数形式:0.0439 × 100% = 4.39%。

因此,在LPR为4%的情况下,加上39个基点后的贷款利率为4.39%。同理,如果需要在LPR基础上减39个基点,只需将上述步骤中的加法改为减法即可。

五、注意事项

- LPR每月都会更新,因此在实际应用中需要关注最新的LPR数据。

- 加减基点的幅度通常由银行或金融机构根据借款人的信用状况、还款能力等因素确定。

- 贷款利率不仅受LPR和基点的影响,还可能受到其他因素的影响,如贷款期限、担保方式等。

六、结论

通过本文的介绍,我们可以了解到LPR加减基点的具体计算方法。在实际操作中,借款人可以根据当前的LPR数据和银行或金融机构提供的基点信息来计算最终的贷款利率。同时,也需要注意到LPR的变动和其他因素对贷款利率的影响。