光大“乌龙指”事件分析

2013年8月16日,光大证券“乌龙指”事件(又称“816事件”)震惊了整个金融市场。该事件不仅导致上证指数短时间内大幅拉升,还引发了市场的一系列连锁反应。以下是对该事件的详细分析:

一、事件起因

光大证券策略投资部是此次事件的主要当事人,该部门负责光大证券的自营业务。在事件发生时,自营和托管业务的结算制度尚未实施货银对付(DVP)改革,这为事件的发生提供了重要背景。

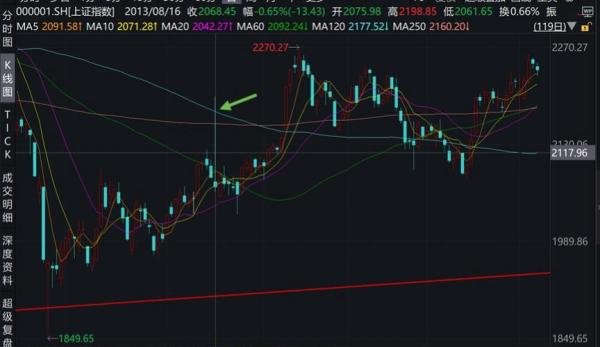

策略投资部是光大证券新设的一个部门,其投资风格为风险中性,ETF套利是该部门重要的投资策略之一。在8月16日,部门IT人员为交易员设置了8000万元的买入额度。上午9点41分,交易员判断180ETF出现了套利机会,于是通过套利策略订单生成系统发出了第一组180ETF成分股的订单。由于部分股票停牌等原因,有24只股票未成交,需要启用“重下”功能。然而,交易员对系统功能不完全熟悉,向IT人员请教后,IT人员在交易员的电脑上演示了“重下”功能。但程序化下单出现错误,“重下”指令的实际指令并不是24只股票,而是24组ETF一篮子基金,总价值高达234亿元。由于委托方式是市价成交,这些订单在2秒之内被大量完成,导致上证180指数的成分股股价迅速推高,大盘指数一分钟内上涨超过5%。

二、事件发展及风险对冲

光大证券策略投资部的相关人员看到指数疯涨后,开始迅速撤单,但最终还是成交了72.7亿元。由于交易员当日只有8000万元的交易额度,相当于加了90多倍杠杆进行买入操作,整个部门也只有2亿元的额度。在未实施DVP的制度下,虽然策略投资部没有那么多的资金,却仍然可以成交那么多的股票,存在本金风险。

此外,策略投资部的交易指令往往跳过风控合规这一环节,导致内部风险管理形同虚设。为了对冲风险,策略投资部通过卖空股指期货来实现风险中性。然而,由于杨剑波外出并未第一时间知晓情况,光大证券在午盘前仅卖出了253张股指期货空头合约,不足以对冲掉72.7亿元巨额股票的风险。

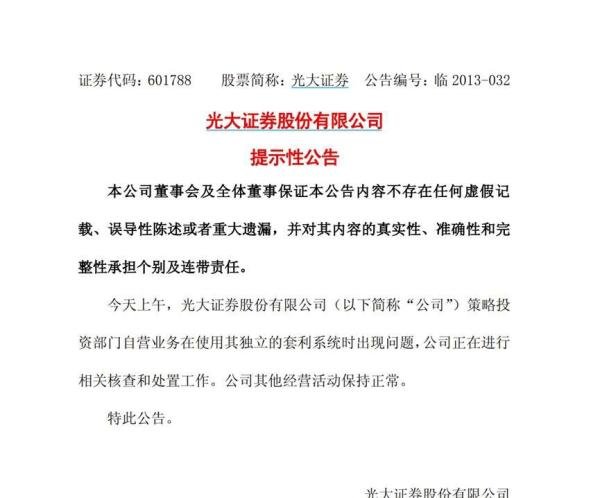

下午开盘后,策略投资部立即将上午买入的成分股申购成上证50ETF和上证180ETF,并在二级市场上卖出。同时,光大证券加大了股指期货空头合约的卖出力度,共卖出IF1309、IF1312空头合约6240张。然而,光大证券直到下午14点40分左右才发布公告表示公司策略投资部自营业务在使用套利系统时出现问题。在此之前,只有光大证券确切知道市场暴涨的缘由,而其他投资者可能还在猜测是否有好消息要发生。

三、事件影响及后续处置

光大“乌龙指”事件对金融市场产生了巨大震动。上证指数在短时间内大幅拉升后迅速回落,形成了“墓碑十字线”的K线形态。事件发生后,光大证券的管理层通过讨论确定了卖出ETF和股指期货对冲风险,以及筹集资金确保交割的操作。然而,此次操作上的失误并没有给光大证券带来损失,甚至带来了8000多万元的收益。

但这也引发了投资者的广泛关注和质疑。有投资者在指数拉高过程中追涨入场并产生损失,要求光大证券进行赔偿。这也成为了我国的内幕交易民事赔偿第一案。

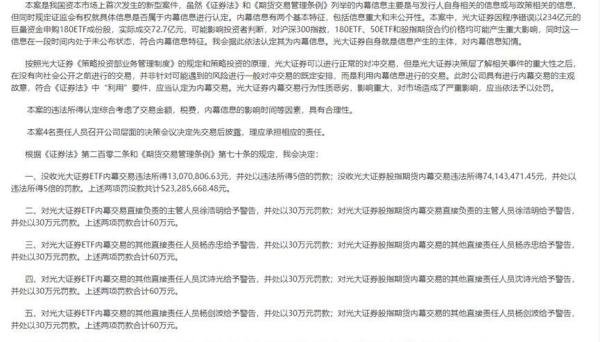

2013年8月30日,证监会公布了对光大异常交易事件的调查处理情况。此事件被定性为内幕交易与信息误导、内控缺失。证监会将光大证券后续对冲风险的操作认定为“内幕交易”,并对相关责任人进行了处罚。光大证券被没收ETF内幕交易违法所得1307万余元、股指期货内幕交易违法所得7414万余元,并处以违法所得5倍的罚款,共计5.23亿元。同时,光大证券时任公司总裁徐浩明、助理总裁杨赤忠、计划财务部总经理沈诗光、策略投资部总经理杨剑波被给予警告、罚款60万元并终身禁入证券期货市场的处罚。

四、事件启示

光大“乌龙指”事件给金融市场和从业者带来了深刻的启示。首先,要敬畏风险和监管,时刻保持底线思维和风险意识。在金融市场上活得久才是最重要的,永远不要低估长尾事件的发生。其次,金融机构应加强内部控制和风险管理,确保交易指令的合规性和准确性。同时,监管部门也应加强对金融机构的监管力度,防止类似事件的再次发生。