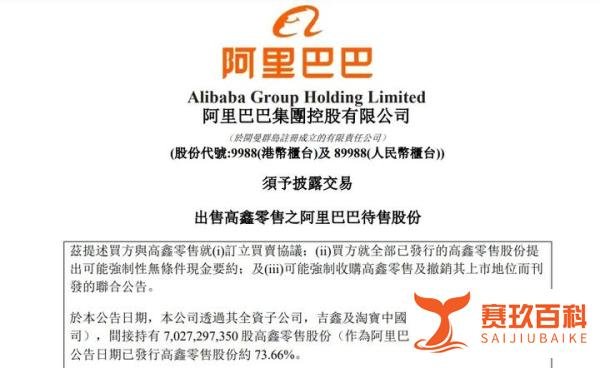

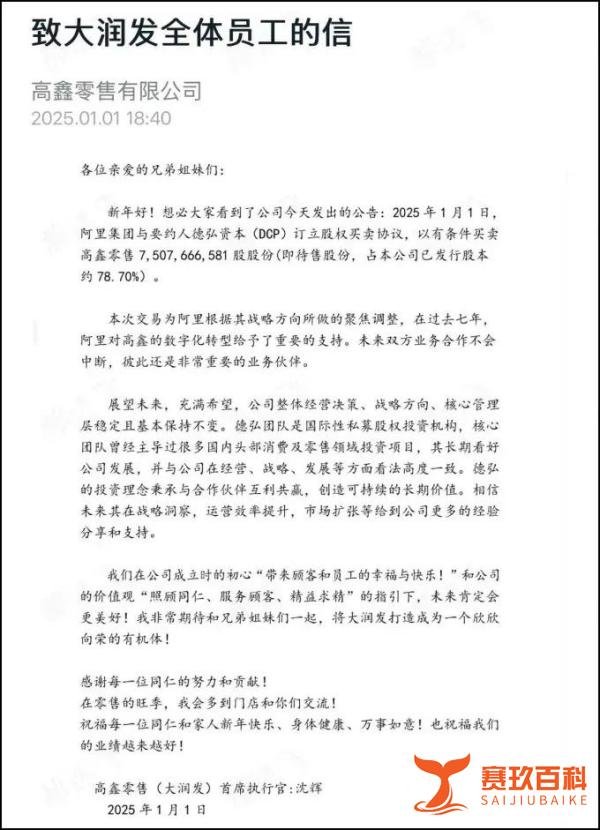

2025年1月1日,阿里巴巴宣布以131.38亿港元出售所持高鑫零售78.7%股权,标志着其新零售战略正式终结。此次交易后,阿里不再持有高鑫零售任何股份,德弘资本成为新控股方。

战略投资历程

2017年:阿里首次入股高鑫零售,斥资224亿港元持有36.16%股权,开启新零售布局。

2020年:阿里进一步增持至72%,总投资近500亿港元,成为控股股东。

2020-2024年:阿里派驻前副总裁林小海执掌高鑫零售,推动数字化转型,推出社区生鲜超市“小润发”、中端商超“中润发”及会员店“M会员店”,但目标未达预期。

业绩滑坡与亏损

2022财年:高鑫零售首次亏损8.26亿元,2024财年亏损扩大至16.68亿元。

营收三连降:2022-2024财年营业收入从881.34亿元降至725.67亿元,传统商超模式受电商、社区团购冲击显著。

分手导火索

转型失败:小润发门店数未达预期,2022年初仅约100家,后陷入停摆。

市场压力:社区团购、硬折扣等新业态崛起,进一步挤压传统商超生存空间。

战略收缩:阿里需聚焦电商、云计算等核心业务,剥离非盈利资产以优化资源配置。

德弘资本背景

国际私募巨头:成立于1995年,管理团队曾领导平安保险、蒙牛乳业、青岛海尔等标志性投资项目。

核心团队:创始人刘海峰曾任KKR全球合伙人及大中华区CEO,华裕能亦为KKR前全球合伙人,具备深厚行业资源。

挑战与机遇

挑战:

传统商超行业整体衰退,高鑫零售需应对电商、折扣店、即时零售的多重竞争。

数字化转型需持续投入,而德弘资本以财务投资为主,运营经验有限。

机遇:

德弘资本可整合供应链、物流资源,优化成本结构。

探索“仓储会员店+社区生鲜”模式,差异化竞争山姆、Costco。

借助阿里退出后的政策灵活性,调整门店布局与业态组合。

出售动因

聚焦核心业务:剥离高鑫零售后,阿里可集中资源发展电商(淘宝、天猫)、云计算(阿里云)及物流(菜鸟网络)。

应对竞争压力:

国内:腾讯、京东、拼多多在下沉市场、社交电商领域持续施压。

国际:亚马逊通过跨境电商渗透中国市场,阿里需加速全球化布局。

回笼资金:131亿港元将用于技术研发、市场拓展及新兴业务孵化。

未来布局方向

电商升级:利用AI算法优化个性化推荐,提升用户粘性;拓展直播电商、社交电商等新场景。

云计算差异化竞争:聚焦企业智能化解决方案,与亚马逊AWS、微软Azure形成错位竞争。

全球化战略:通过速卖通、Lazada等平台深耕东南亚、欧洲市场,对抗亚马逊的跨境渗透。

大润发的兴衰史

黄金时代:1997年进入中国大陆,2010年以404亿元营收超越家乐福,成为行业龙头。

衰落轨迹:

2012年起受电商冲击,线上平台发展滞后。

2020年后数字化转型缓慢,社区团购、硬折扣业态崛起进一步挤压份额。

创始人感慨:黄明端曾言“赢了所有对手,却输给了时代”,反映传统零售在技术变革中的无力感。

新零售的反思

阿里模式局限:单纯通过资本整合传统零售,未能彻底解决供应链效率、用户体验痛点。

行业趋势:未来零售将呈现“线上+线下+物流”深度融合,但需以技术驱动而非资本堆砌。

案例对比:盒马鲜生虽为阿里新零售标杆,但高成本模式难以快速复制,高鑫零售的失败印证了转型难度。

短期:通过出售资产优化财报,缓解投资者对非核心业务亏损的担忧。

长期:需在AI、云计算等领域实现技术突破,构建第二增长曲线。

短期:德弘资本可能通过裁员、关店等措施止血,但需避免重蹈苏宁收购家乐福后的覆辙。

长期:需探索“小而美”的社区业态,或与本地生活平台合作,融入即时零售生态。

此次交易不仅是阿里战略收缩的标志,更折射出传统零售在数字经济时代的生存困境。未来,零售行业的竞争将更依赖技术、效率与生态协同,而非单纯的规模扩张。