从2025年10月1日起,企业所得税新规将正式施行,涉及填报项目、预缴计算、出口企业申报及专用设备抵免等多方面调整。

新规对申报表中的部分项目进行了新增和调整,需重点关注以下内容:

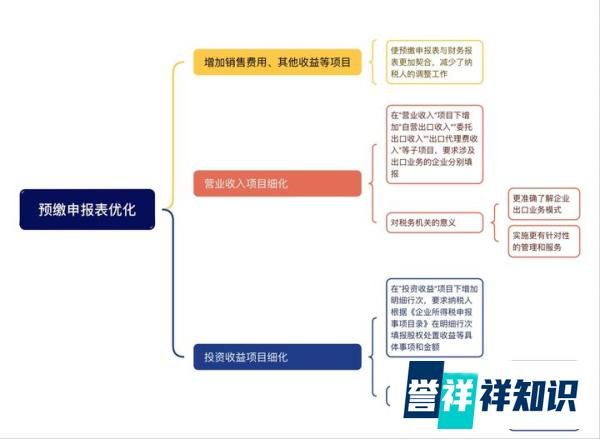

自营出口 → 选“自营出口业务”

委托出口 → 选“委托出口业务”

代理出口 → 选“承担代出口业务”

提示:新增项目变化细致,填报前务必与财务报表逐项核对,避免遗漏或错误。

《汇总纳税总分支机构所得税分配表》的调整影响预缴流程:

提示:分支机构在季度预缴时需参与分摊,需提前核算数据,避免延误申报。

出口企业需按以下规则申报:

注意:若漏报或错误申报,税务机关将按“自营出口”计税,企业可能承担更高税负。

新规优化了专用设备税额抵免规则:

示例:企业购入100万元环保设备,按旧规需年底抵税,新规下可在季度预缴时抵税,缓解现金流压力。

为避免申报错误,需注意以下要点:

按月缴纳企业:2025年9月申报期开始使用新表。

按季缴纳企业:2025年第三季度申报时使用新表。

营收、利润需与财务报表一致;

累计数需连贯(如上季亏损50万,本季盈利80万,应弥补后按30万计税);

工资申报需与个税申报数据一致。

此次企业所得税调整不仅涉及表格更新,更对企业日常填报、出口申报及资金管理产生实质性影响。建议财务人员:

政策已定,提前准备方能从容应对。