建议再等等,目前政策刺激效果可能有限,市场反应仍需观察。

成交量稳定但未显著反弹:2023年12月14日降低首付后,上海二手房日均成交量稳定在550套左右,较政策前上涨18%,但未出现爆发式增长。2024年1月28日单日成交775套,虽为春节前淡季的高点,但持续性仍需观察。

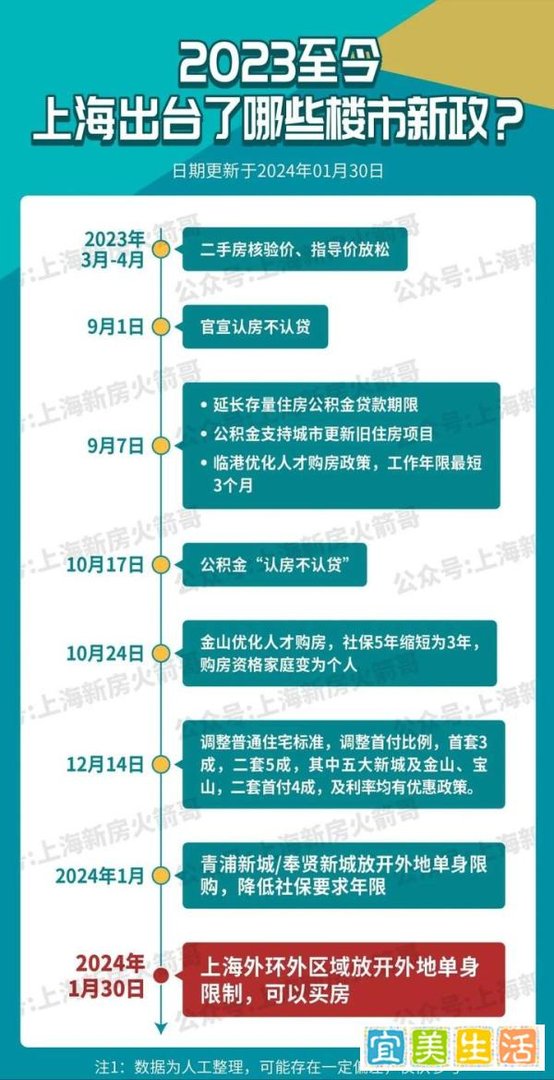

政策与市场周期重合:2013年限购升级被视为上海楼市周期起点,2024年政策放松或标志新周期开始,但当前市场环境与11年前已大不相同(如人口结构、经济形势、购房需求等)。

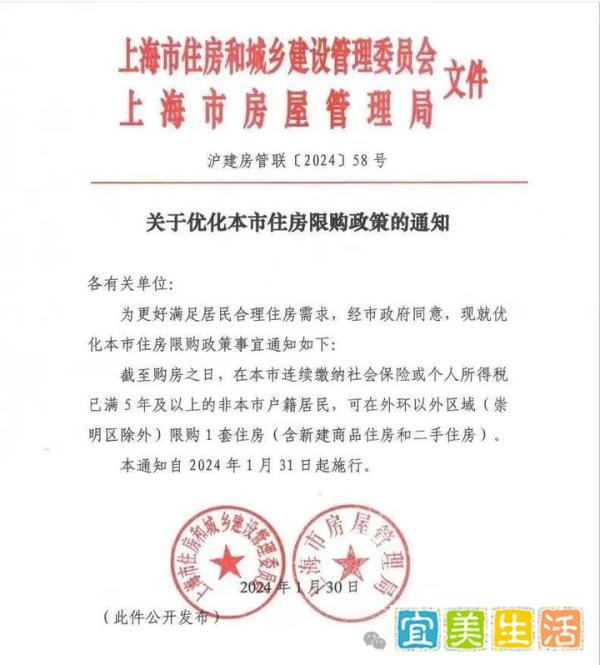

目标群体受限:符合新政资格需同时满足“单身未婚、5年社保、有购房能力”三个条件,其中“购房能力”是最大门槛。

区域覆盖范围有限:外环外区域(如青浦、奉贤新城)此前已部分放开限购,此次政策与原有措施存在重合,且外环外新房去化周期较长,部分区域库存压力较大。

购房心理变化:限购政策本身会刺激消费欲望(“被限制的东西更值得购买”),而取消限购可能削弱这一心理效应,导致市场观望情绪加重。

历史政策对比与风险提示

2013年与2024年政策对比:2013年限购升级后,上海楼市进入长期调整期;2024年政策放松能否逆转趋势仍存疑,需警惕“政策边际效应递减”风险。

“抢人”与“去库存”双重目标:政策或隐含吸引人才、分流郊区库存的意图,但外环外区域配套成熟度、产业支撑力度不足,可能影响长期居住价值。

市场分化加剧:核心区域(如内环内、中环)因供应稀缺仍具抗跌性,外环外区域可能面临“以价换量”压力,购房者需谨慎选择标的。

购房建议

短期观望:政策效果需时间验证,建议等待3-6个月观察市场反应(如成交量、价格走势、库存变化等)。

聚焦核心需求:若需自住且符合购房资格,可优先选择交通便利、配套完善的区域,避免因政策放松盲目投资外环外房产。

关注信贷政策:目前限贷政策未明显放松,若后续降低首付比例或房贷利率,可能成为更有效的刺激手段。

总结:此次上海单身限购放松是政策调整的重要信号,但受目标群体限制、区域覆盖范围有限及市场心理变化等因素影响,短期刺激效果可能不及预期。购房者需结合自身需求、区域价值及政策持续性综合判断,避免因短期波动做出非理性决策。