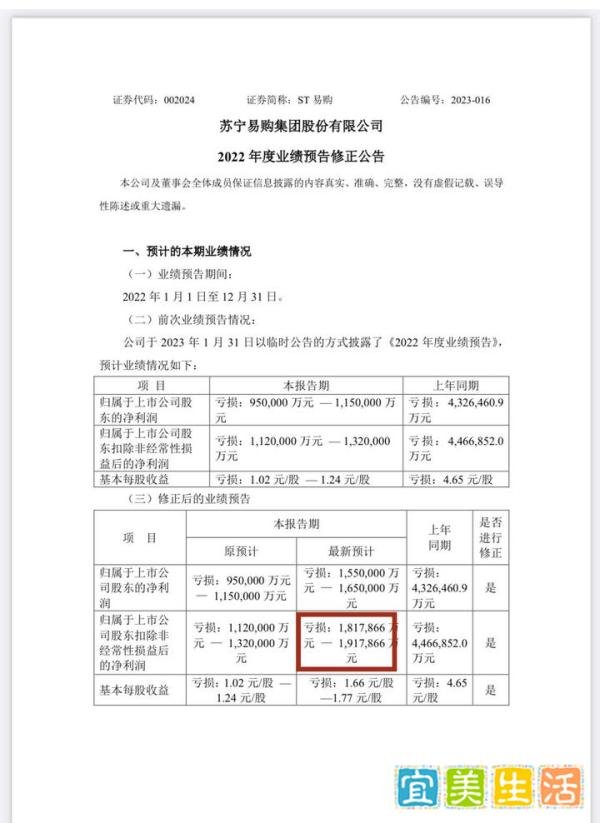

苏宁易购修正2022年度财务数据,扣非后亏损达191亿元,较此前预告的105亿元大幅增加,亏损规模远超预期。

以下为详细分析:

经营状况持续恶化自陷入财务危机以来,苏宁易购业务规模显著萎缩。公司年收入从高峰期的1500亿元降至不足1000亿元,违约金融债务和拖欠供应商货款累计达数百亿元,偿债能力严重不足。债权人已向人民法院申请对其强制清算,反映出公司资金链断裂和经营困境的深度。

亏损扩大与债务压力2021年8月后,国资未进一步增持苏宁易购股份,银行授信也未新增,导致公司融资渠道受限。同时,2022年四个季度亏损持续扩大,全年亏损规模进一步加剧。截至目前,公司负债总额仍高达1300亿元,且缺乏有效解决方案。根据《企业破产法》相关规定,苏宁易购已满足强制破产清算的条件。

拖延破产审查的潜在风险若破产审查程序被长期拖延,可能引发多重负面影响:

政府信用受损:市场对监管效率的信任度可能下降。

法律尊严挑战:破产法执行力度受质疑,影响法治化营商环境。

问题解决成本增加:债务危机持续发酵可能导致债权人损失扩大,最终需付出更高代价处置。

市场与法律层面的警示苏宁易购案例凸显了企业财务危机处理中的关键问题:

信息披露准确性:修正公告暴露出此前预告数据可能存在低估风险,损害投资者决策依据。

破产法适用性:公司负债规模与偿债能力已符合破产清算条件,但程序延迟可能加剧系统性风险。

国资与金融支持角色:国资未增持、银行授信停滞,反映市场对苏宁易购转型前景的谨慎态度。

总结:苏宁易购2022年度亏损修正至191亿元,凸显其经营恶化与债务危机已至临界点。若破产程序持续延迟,可能对市场信心、法律执行及经济环境产生连锁反应,需尽快通过法律框架化解风险。