四川银行副行长杨朝晖在任上被查,该行在金融反腐背景下正面临风控与合规管理的挑战,同时其业绩经营和资产质量也呈现喜忧参半的局面。

资产规模:成立至今三年半,四川银行以四川金控集团等实力股东合计出资300亿元资本金,资产规模持续扩表。截至2023年末,总资产达到3379.65亿元,相比2022年末增加36.73%,较2021年末近乎翻倍式增长。不过,其总资产规模仍处在扩张期,不及同赛道一些实力强劲城商行,在四川省内也被成都银行“强压一头”。该行在2024年度工作会提出力争全年资产规模突破4510亿元,若要达成目标,今年末资产规模增速需达到34%,在揽储和放贷面临双重压力下,保持高增态势有难度。

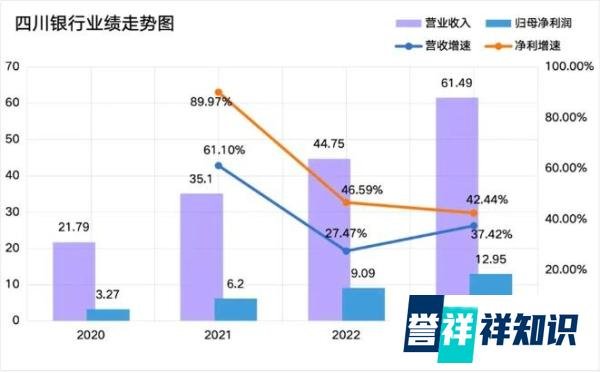

营收情况:2020 - 2023年,四川银行实现营业收入分别为21.79亿元、35.1亿元、44.75亿元和61.49亿元,期间增速分别为61.1%、27.47%、37.42%;同期归母净利润分别为3.27亿元、6.2亿元、9.09亿元和12.95亿元,对应增速89.97%、46.59%、42.44%。虽然业绩发展迎来“小阳春”,但归母净利增速放缓,2023年增速较2022年收窄近5个百分点,较2021年的近90%增幅大幅回落。

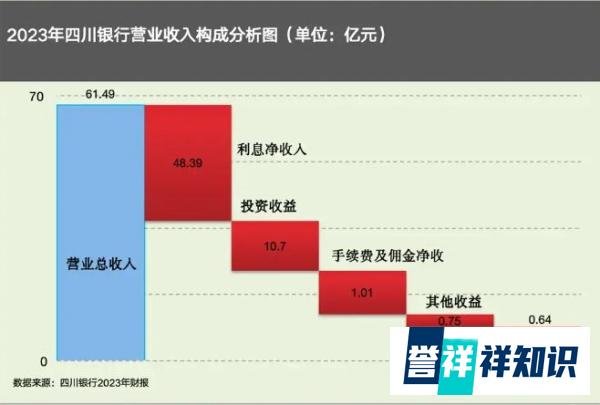

利息净收入:成立至今,四川银行利息净收入在营业收入中的占比常年维持在80%以上,是拉动营收增长的主力军。但受利率持续下行拖累,2023年该行利息支出同比增长41.25%,显著高于利息收入31.9%的同比增速。截至2023年末,净息差为1.99%,较2022年的2.14%减少了15个基点。

非利息净收入:非利息净收入在营收占比有所提升,从2021年末的8.52%快速拉升至2023年末的21.31%,但并非由手续费及佣金收入带动,而是依靠投资收益端增长。以2023年为例,非息收入13.1亿元,较2022年翻倍增长,增幅高达156.22%,其中手续费及佣金净收入占比极低且罕见浮亏,同比减少8.96%至1.01亿元,投资收益同比增长近9成,达到10.7亿元。在低利率环境下,四川银行中收业务发展不温不火,接下来需加足马力促进该业务持续稳增长。

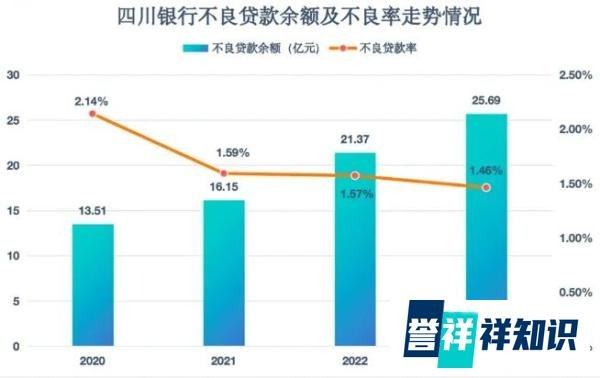

不良贷款率:成立之初,四川银行剥离处置两家城商行大部分不良资产,当年不良贷款率高达2.14%,高于2020年城商行平均水平。随后重塑资产风险分类管理架构,完善信贷与投资基本制度体系,近三年不良贷款率持续压降,2021 - 2023年分别为1.59%、1.57%和1.46%,虽下行速度不快,但趋势向好。

不良贷款余额:2020 - 2023年,不良贷款余额呈阶梯式增长,分别为13.51亿元、16.15亿元、21.37亿元和25.69亿元。根据贷款五级分类情况,2023年关注类、次级类、可疑类贷款不同程度减少,但损失类贷款飙升,从2022年末的4.36亿元猛增至2023年的17.64亿元,增长四倍之多,所占不良贷款余额高达68.66%。由于年报未披露损失类贷款核销数据,核销难度和时间难以判断,未来资产质量管理面临不小化解压力。

四川银行背靠省级优质资源,有较大发展优势和核心竞争力,但发展过程中需加强内部风险管控,对得起“全省城商行改革化险的母体”称号,同时要调整结构和提升盈利能力,实现经营业绩稳健增长。