建议将房贷换成LPR,尤其对绝大多数商业贷款购房者而言,选择LPR计价方式更可能降低未来房贷压力。以下是具体分析:

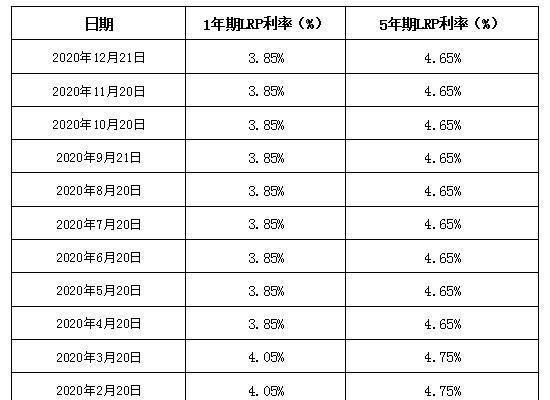

长期下行趋势LPR自推出以来整体呈下降趋势。例如,2019年8月首期5年期以上LPR为4.85%,2023年12月已降至4.2%。若未来LPR继续下行,选择LPR的购房者房贷利率将随之降低,月供减少。

市场灵活性原基准利率(如4.9%)的浮动利率形式调整滞后,无法及时反映市场变化。LPR每月更新,能更快响应经济环境变化,更符合市场化需求。

政策导向支持央行推动存量房贷转LPR,旨在统一房贷定价基准,使利率更透明、灵活。新批房贷已全部采用LPR计价,存量房贷转换是政策延续。

转换公式新利率 = LPR + 固定值,其中固定值 = 原房贷利率 - 4.8%(例如,原利率4.9%时,固定值为0.1%)。

调整周期

2020年:转换后利率不变,仍按原利率执行。

2021年起:每年1月1日根据上一年12月LPR调整利率(例如,2020年12月LPR为4.65%,则2021年全年利率为4.65%+0.1%=4.75%)。

非每月调整:利率一年仅调整一次,避免频繁波动影响还款计划。

短期还款计划若计划在1-2年内提前还清贷款,转换意义不大,因利率调整需到次年1月才生效。

预期LPR上升若未来经济过热导致LPR大幅上涨,选择LPR可能增加还款压力。但结合当前经济形势,LPR上行概率较低。

公积金贷款公积金贷款不参与此次转换,仅针对存量商业房贷。组合贷款中的商业部分可转换,公积金部分保持不变。

办理时间2020年3月-8月,银行会主动通知客户办理转换,无需自行申请。

选择方式

线上渠道:通过银行APP或网银完成转换。

线下渠道:前往银行网点签订协议。

共同借款人协商:若贷款有共同借款人,需所有借款人一致同意后才能转换。

逾期未办若未在2020年8月前完成转换,银行可能批量转为LPR或固定利率(具体以银行政策为准),建议主动确认避免被动选择。

提示:LPR转换是长期决策,需结合个人还款能力、市场判断及政策趋势综合考量。若对利率波动敏感,可保留部分资金应对潜在风险。