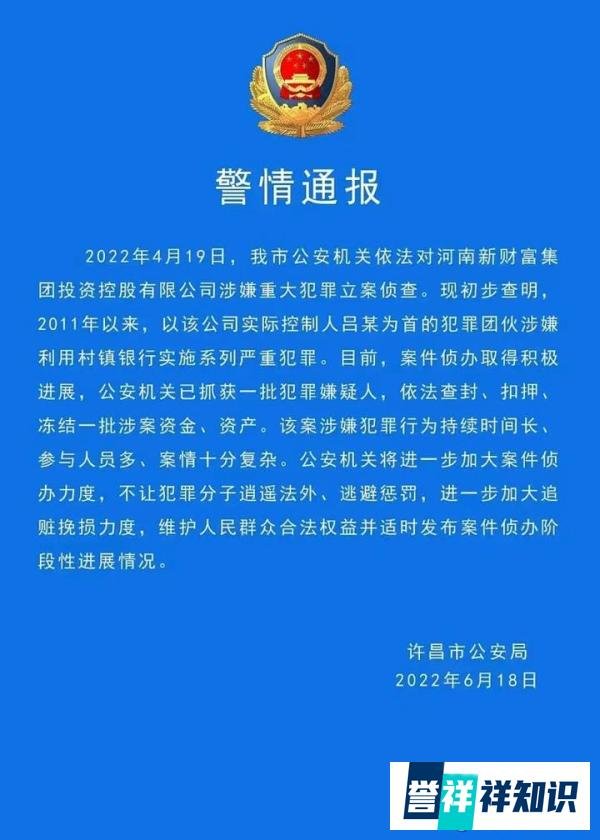

河南银行存款无法提现事件中,官方通报显示银行线上系统被犯罪集团操控,储户资金追回面临较大不确定性,且处理方式引发信任危机,建议储户谨慎对待小银行高息存款。

储户资金追回的困境

银行角色争议:官方通报将银行定位为“受害者”,称其线上系统被犯罪集团操控。若银行未实际获取储户存款,则存款保险赔付机制可能无法启动,储户面临本金损失风险。

历史案例参考:处理方式与P2P暴雷事件类似,需通过资金登记和追赃程序。储户可能需等待3至5年才能追回部分本金,且最终金额存在不确定性。

犯罪头目外逃影响:据传主要犯罪嫌疑人吕某已取得外国国籍,追赃难度增大,进一步延长了资金返还时间。

事件引发的社会问题

信任危机:官方通报将责任撇清,甚至出现“健康码红码”等侵犯公民权利的行为,加剧了储户对监管失职的质疑。

系统性风险:若储户因信任危机大量从小银行取款,可能引发流动性风险,威胁金融稳定。

舆论反应:储户对处理结果普遍表示失望,认为正规银行存款竟无法保障安全,暴露出监管漏洞。

对储户的建议

规避小银行高息存款:若资金存于小银行且利率显著高于市场水平,建议尽早取出以降低风险。

替代方案推荐:

短期资金:可选用微众银行“活期+”等低风险货币基金,兼顾流动性与收益。

长期资金:可配置易方达中债新综合等债券基金,通过分散投资降低单一机构风险。

持续关注进展:储户需密切跟踪案件追赃、资金返还及监管政策调整,及时调整资产配置策略。

长期影响与反思

监管强化需求:事件暴露出村镇银行线上业务监管薄弱,未来需加强对第三方支付渠道、系统安全的审查。

存款保险制度完善:需明确线上存款是否纳入保险范围,避免因银行“技术性受害”导致储户权益落空。

公众金融教育:需提升储户对高息陷阱的识别能力,强调“风险与收益匹配”原则,避免盲目追求高收益。

总结:河南村镇银行事件中,储户资金追回面临法律定性、犯罪外逃等多重障碍,处理方式或重演P2P暴雷后的漫长追偿路径。此事不仅损害储户利益,更动摇公众对中小银行的信任。储户应优先保障资金安全,选择稳健的替代产品,同时呼吁监管层完善制度、强化问责,以重建市场信心。