股票β系数(贝塔、beta)计算的具体操作

β系数是一种风险指数,用于衡量个别股票或股票基金相对于整个股市的价格波动情况。它是评估证券系统性风险的工具,能够度量一种证券或一个投资证券组合相对总体市场的波动性。以下是计算股票β系数的具体操作步骤:

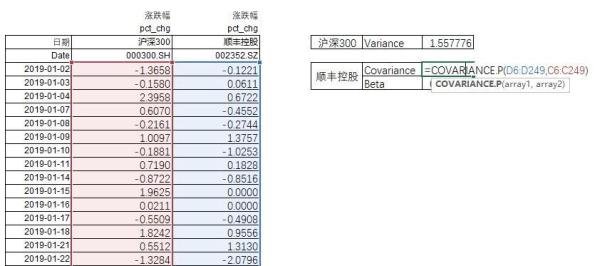

一、准备基础数据

二、计算方差与协方差

计算对标指数每日收益率的方差

使用Excel公式:=VAR.P(沪深300指数每日涨跌幅数据)

方差衡量了对标指数收益率的离散程度,即波动情况。

计算对标指数与标的资产每日收益率的协方差

使用Excel公式:=COVARIANCE.P(沪深300指数每日涨跌幅数据, 顺丰控股每日涨跌幅数据)

协方差衡量了对标指数收益率与标的资产收益率之间的共同变动程度。

三、计算Beta系数

Beta系数的计算公式为:Beta = 协方差 / 方差

将前面计算得到的协方差和方差代入公式,即可求得Beta系数。

四、解读Beta系数的意义

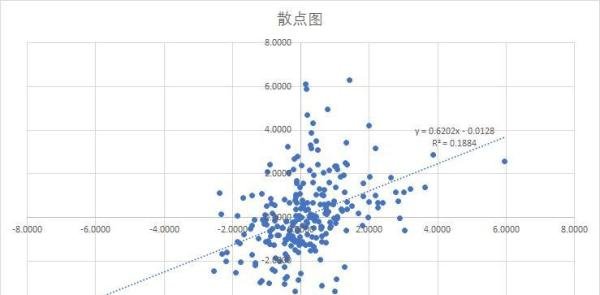

五、示例分析

以顺丰控股(002352.SZ)相对于沪深300指数(000300.SH)的Beta系数计算为例:

通过上述步骤,我们可以精确计算出股票的Beta系数,从而评估其相对于市场的系统性风险。Beta系数是投资者进行风险管理和资产配置的重要参考指标之一。